De acuerdo con la firma de análisis de mercado The Competitive Intelligence Unit (The CIU), anualmente en México, se comercializan alrededor de 30 millones de smartphones, cifra que representa un valor de 125 mil millones de pesos. Ante dicho panorama, es importante realizar un estudio sobre su comportamiento para conocer mejor la posición de las marcas.

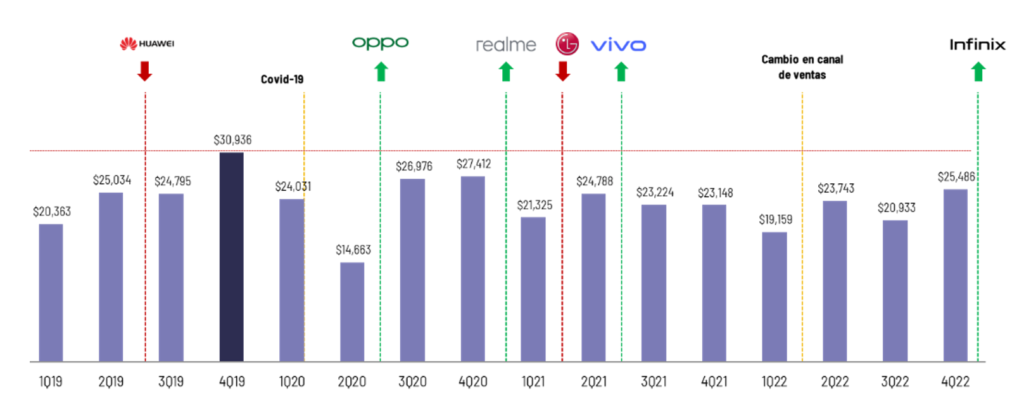

“Desde hace algunos años, este segmento se ha reconfigurado, esto como consecuencia del bloqueo de Huawei por parte de diferentes países y empresas tecnológicas. De hecho, la marca tenía una participación de 15 % pero fue incapacitada para emplear servicios de Google” declaró Rolando Alamilla, gerente de Investigación de Mercados en The CIU.

A esto se sumó la pandemia de COVID-19, la cual transformó los hábitos de uso y preferencias de los usuarios. Por ello, los smartphones se convirtieron en habilitadores de conectividad y aprovechamiento de aplicaciones en línea, así se pudo dar continuidad a los procesos de educación a distancia, entretenimiento, trabajo híbrido y acceso a información.

Principales fabricantes en el mercado nacional

1-Samsung: Mayor participación, amplia oferta y estrategia enfocada en gama alta

2-Motorola: Enfocado en gama media y media alta, mayores ventas en los últimos dos años

3-Apple: Enfocado en mercado de alto poder adquisitivo y equipo de generaciones pasadas

4-Xiaomi: Orientado a gama media, dispositivos con una buena relación costo beneficio

5-Oppo: En México ha logrado crecer de la mano de dispositivos de gama media

6-VIVO: Logró alcanzar un millón de unidades vendidas en tiempo récord, gama media y alta

7-Honor: Mayor presencia en México, busca obtener la participación que tenía Huawei

8-Alcatel: Ha logrado mantenerse en México con su oferta de gamas baja y media

9-ZTE: Mantiene una participación estable pero no aprovechó la salida de Huawei

10-Realme: Dispositivo de gamas media y media alta, se diferencia con equipos gaming

11-Infinix: Nuevo proveedor orientado a usuarios de gama media y alta

El mercado de Smartphones ha crecido exponencialmente, con estrategias diferenciadas entre los principales jugadores. En México, se contabilizan 138 millones de líneas móviles en operación al cierre de 2022, 96.4 % de esas son utilizadas desde un smartphone, esto según el “Análisis y Dimensionamiento de los Smartphones en México”, realizado por The CIU.

“El mercado nacional de smartphones está en una etapa de reconfiguración, no sólo por la entrada y salida de marcas o por los cambios, tanto de hábitos como preferencias como consecuencia de la pandemia. Además los usuarios han modificado su gasto promedio, frecuencia de reemplazo, lugar de compra y esquemas de financiamiento” agregó Alamilla.

Finalmente, se identifican casos en los que los fabricantes sólo cuentan con 1.4% del mercado que tienen disponible, esto deriva en un desaprovechamiento de recursos dedicados para fortalecer su preferencia entre los consumidores. Ante ello, es esencial para los fabricantes conocer y considerar esta segmentación del nicho de negocio.